The Rapidly Failing EU

Zerohedge -BY TYLER DURDEN - SATURDAY, FEB 06, 2021 - 7:00

Authored by Alasdair Macleod via GoldMoney.com,

It is not widely realised that the EU concept is on its last legs. The bureaucratic inefficiencies and bad leadership were fully exposed last week over the inability of the EU to distribute vaccines and the attempts to blame everyone else. But a larger problem is hidden in the euro structure, comprised of banking and TARGET2 settlement systems.

This article discusses the precarious financial position of the commercial banks and the gaming of the TARGET2 system by national regulators to hide bad debts. The bad debt situation is now set to deteriorate at a faster pace thanks to the economic consequences of coronavirus lockdowns and is not helped by lack of vaccines, which defers the return to economic normality.

It is no exaggeration to conclude that the failure of its settlement system will bring down the ECB and the national central banks. The ECB will be gone, and NCBs will reform to administer new national currencies — there can be no other outcome.

With the euro failure the European Commission is likely to cede power to national interests, heralding a new era of immense political uncertainty as new currencies and government financing arrangements are devised.

Introduction

At a political level there appears to be frightening levels of ignorance about the economic consequences of punishing Britain for Brexit at a time when the EU’s own economy is teetering on the edge of a financial crisis.

Last week Britain’s remaining Remainers were revealed by the extraordinary behaviour of the European Union to have been little more than tilting at windmills. Without consulting the Irish or the British, the Commission triggered Article 16 of the Trade and Cooperation Agreement, in effect putting a customs border between Ireland and Northern Ireland.

This was in direct contravention of earlier promises to respect the Good Friday agreement by not doing so. It was at the EU’s insistence that no border should exist onshore, separating Northern Ireland from the rest of the UK for customs’ purposes. Despite this breach of an agreement upon which the ink was barely dry, the British government managed to keep its cool and persuade the EU to reconsider and back down.

The reason for recounting these events is to make the point that the EU system apparently has been designed to promote and appoint the unelectable in a grand-scale parody of the Peter principle. This origins behind this particular foul-up were bureaucratic. The EU was determined to take covid vaccine distribution out of the hands of member states and then procrastinated for three vital months while other nations such as the UK and US placed advanced orders for hundreds of millions of vaccines.

Policies, mostly political without much regard to economic consequences, get mired in EU bureaucracy, plus the need often to consult 27 different member states and print labels in all their different languages. Consequently, the European Medicines Agency, which reportedly was closed on holiday between 23 December and 4 January in the middle of the pandemic, only approved the AstraZeneca vaccine last Friday, by which time Britain had already vaccinated millions.

Far fewer Europeans proportionately have been immunised, with dire political consequences for Europe’s national leaders, particularly those with elections looming, such as in France. The Italian government has fallen, yet again, with its handling of the coronavirus crisis very much to blame. And unusually for the normally tolerant Dutch public, even they have rioted in the streets.

This is not the only post-Brexit teething problem. The UK government refused to accord diplomatic status to the EU on the basis that member nations are represented in London already and that the EU is not a state, but a commission. Logistics are still being fouled up between the UK and France by weaponised bureaucracy, which is already leading to further friction at senior government levels.

Behind it all appears to be an overriding desire to punish the UK for Brexit. To the other 27 nations remaining in the EU the UK must be shown to suffer from the disadvantages of independence. This is why the British success in vaccinating its own population and the ineptitude of the EU rankles so much. If the focus on punishing the UK for Brexit continues, it may hurt the British economy, but more importantly it will hurt the EU even more, bearing in mind trade imbalances between the two favour the EU’s exports.

The EU is sacrificing its own economy when it can least afford to do so. But while we are deflected by the politics, there are far deeper issues to do with economics and money.

The monetary error behind the EU concept

The concept underlying the EU can be summed up as the socialising of the wealth of the northern states to subsidise the southern and less developed member nations. In keeping with its post-war low political profile, Germany went along with the European project’s evolution from being a trading bloc into a currency union.

The euro was intended to be a leveller, enabling nations like Italy, Spain and Greece to piggyback on Germany’s debt rating, on the statist argument that being issued by a sovereign nation tied into a common currency and settlement system, there is little difference between owning German and Italian, or even Greek sovereign debt. The consequences were that through investing institutions Germany’s savers directly and indirectly subsidised debt issued at levels that fail to compensate for the borrower’s true risk. The FRED chart below shows the effect on the Italian 10-year benchmark bond yield.

In the run up to the replacement of national currencies by the euro the Maastricht rules for qualification were ignored, otherwise Italy’s level of sovereign debt would have disqualified its entry. The market rate for Italy’s 10-year government bond was a yield of 12.4% when the Maastricht treaty setting the conditions for entry into monetary union came into effect in 1992. Germany’s equivalent benchmark yielded 8.3%. Today the German benchmark yields minus 0.62% and the Italian plus 1.07%. Not only has the gap converged to less than 2%, but by the end of 2020 the quantity of Italian government debt had increased to over 150% of GDP.

Similar examples can be made of the other PIGS — Portugal, Greece and Spain. Clearly, the evidence is that markets are not pricing sovereign risk as they should, and their yields are being heavily suppressed. The outlook for budget deficits in these nations is simply dire, even leading to recent speculation that the ECB will have to cancel some of its huge holdings of the PIGS’s government debt.

That this is the case leads us to define the basic flaw in the euro system: it is not an economically determined project at all; it is simply a political construction to deliver political objectives.

The ECB and its impossible task

In the introduction we laid bare the lack of bureaucratic urgency over vaccination procurement and the subsequent panic in Brussels. By way of contrast, the ECB’s president served as Chair of the IMF and before that held a number of roles in the French government, including economy and finance minister. She was appointed to the ECB as a safe pair of hands. And as such, she has inherited an impossible position, because she has no mandate to moderate the inflationary policies she inherited

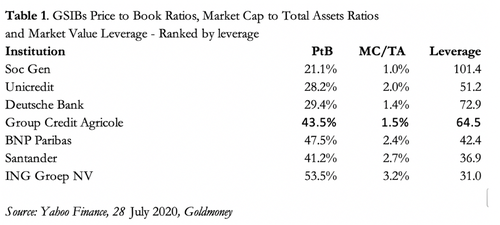

More correctly, she inherited two impossibilities. The first is to continue to distribute Germany’s national savings to support the PIGS, and the second is a banking system that is well and truly broken. Table 1 shows the relationship between the Eurozone G-SIBs’ balance sheet totals, their balance sheet equity and market capitalisations to illustrate the latter point.

G-SIB is the acronym for a global systemically important bank, which has extra capital buffers designed to ensure it does not create or spread counterparty risk. By implication, smaller banks are less secure, so these Eurozone G-SIBs should be better capitalised in terms of available liquidity. Yet, when one observes that Société Générale’s equity valuation in the market is only 21.1% of its book value, giving shareholders a market leverage of 101.4 times its balance sheet one must take note. And in taking note the true level of non-performing loans should also be established as well as any off-balance sheet liabilities. Other Eurozone G-SIBS are less operationally geared for their shareholders, but there is little doubt that their market ratings inform us that after taking account of undeclared NPLs many of them are not only technically insolvent but shouldn’t be trading.

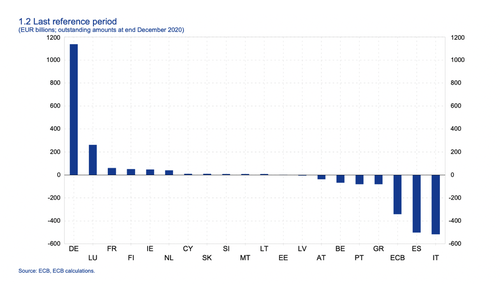

Much of the devil is to be found in those non-performing loans. It has become routine for national regulators to deem them performing so that they can act as collateral for loans from the national central bank. When they then become lost in the TARGET2 settlement system they are forgotten, and miraculously the commercial bank appears solvent again. But TARGET2 becomes riddled with those bad debts and imbalances arise as the next chart from the ECB’s data warehouse shows.

This is one way Germany’s national savings are being redistributed to the PIGS. At end-December, Germany’s Bundesbank was “owed” €1,136bn, an amount that has increased by 26% in 2020. At the same time, the greatest debtors, Italy, Spain, Greece and Portugal increased their combined debts by €242bn to €1,180bn. But the most rapid deterioration for its size is in Greece’s negative balance, more than doubling by €54.6bn from €25.7bn at end-2019. Spain’s deficit is also increasing at a worrying pace, up from €392.4bn to €500bn, and Italy’s from €439.4bn to €516bn.

If one national central bank runs a Target2 deficit with the other central banks, it is because it has loaned money to its commercial banks to cover payment transfers, instead of progressing them through the settlement system. The loans to commercial banks appear as an asset on the national central bank’s balance sheet, which is offset by a liability to the ECB’s Eurosystem through TARGET2 — hence the PIGS’ deficits. But under the rules, if the TARGET2 system fails, the costs are shared out by the ECB on the pre-set capital key formula based on the equity ownership of ECB shares by the national banks.

The ECB itself has a deficit of €342bn arising from non-transfer of bond purchases by national central banks on its behalf, reducing apparent deficits among the debtors and suppressing the amount owed to NCBs like the Bundesbank. In other words, the ECB’s negative balance means that the seriousness of the situation in underrepresented by the statistics.

It is in the interest of a national central bank to run a greater deficit in relation to its capital key by supporting the insolvent banks in its jurisdiction. That way, if TARGET2 fails, its write-off becomes greater than its contribution to the ECB’s recapitalisation. Along with Luxembourg, Germany is the obvious loser in the arrangement. Germany’s equity ownership in the ECB is 26.38% of the euro-area national banks’ total equity interest. If TARGET2 collapsed, the Bundesbank would lose the trillion plus euros owed to it by the others and the ECB itself, and additionally have to pay up to €400bn of the net losses, based on current imbalances. That is currently a notional cost for the Bundesbank of at least €1.536 trillion, wiping out its own balance sheet.

To understand how and why the problem arises, we must go back to the earlier European banking crisis following Lehman, which has informed current regulatory practices at national levels. If the national banking regulator deems loans to be non-performing, the losses would be a national banking problem. Alternatively, if the regulator deems them to be performing, they are eligible for the national central bank’s refinancing operations. A commercial bank using the questionable loans as collateral borrows from the national central bank, which in turn borrows to cover by withholding payments into the TARGET2 system. Insolvent loans are thereby removed from the PIGS’ national banking systems and lost in the Eurosystem.

In Italy’s case, the very high level of non-performing loans peaked at 17.1% in September 2015 but by mid-2020 had been reduced to 6.5%. Given the incentives for the regulator to deflect the non-performing loan problem from the domestic economy into the Eurosystem, it would be a miracle if any of the reduction in NPLs is genuine. And with all the covid-19 lockdowns, Italian NPLs will be soaring again and much of this increase is yet to be reflected in the commercial banks’ accounting systems.

In the member states with negative TARGET2 balances such as Italy, there have been long established and growing trends towards liquidity problems for legacy industries, rendering many of them insolvent for decades without the drip feed of additional credit. With the banking regulator incentivised to not admit these recorded and unrecorded NPL problems in the domestic economy, loans to these insolvent companies have been continually rolled over and increased by funding them through TARGET2. The consequence is that new businesses have been starved of bank credit for lack of balance sheet and banking enthusiasm. The system which has turned commercial banks into zombies along with the majority of their borrowers could not be more calculated to cripple the Italian economy and restrict its prospects for recovery.

Officially, there is no problem, because the ECB and all the national central bank TARGET2 positions net out to zero, and the mutual accounting between the central banks in the system keeps it that way. To its architects, a systemic failure of TARGET2 is inconceivable. But because some national central banks are now accustomed to using TARGET2 as a source of funding for their own insolvent banking systems, the coronavirus crisis threatens to increase imbalances even further, threatening to bring the euro-settlement system down.

The Eurosystem member with the greatest problem is Germany’s Bundesbank, now owed well over a trillion euros through TARGET2. The risk of losses is now set to accelerate rapidly as a consequence of repeated rounds of Covid lockdowns in the PIGS. The Bundesbank is right to be very concerned. This is a direct quote from Professor Sinn’s paper referenced in endnote iii:

“… the Target issue hit political headlines when the new President of the German Bundesbank, Jens Weidmann, voiced his concerns over the Bundesbank’s target claims in a letter to ECB president Mario Draghi. In the letter Weidmann not only demanded higher credit rating criteria for collateral submitted against refinancing loans, but also called for collateralisation of the Bundesbank’s soaring Target claims. Weidmann wrote his Target letter after several months of silence on the part of the Bundesbank, during which it conducted extensive internal analysis of the Target issue. This letter marked a departure by Weidmann from the Bundesbank’s earlier position that Target balances represent irrelevant balances and a normal by-product of money creation in the European currency system.”

So Weidmann knows precisely the danger described in this article. As a mechanism that permits the PIGS to shelter nonperforming loans in increasing quantities, the TARGET2 setup has become rotten to the core. And now, thanks to the economic impact of the coronavirus, sooner rather than later the settlement system will blow up. To balance the asset side of its balance sheet the Bundesbank has liabilities of €2,227bn owed into its commercial banking system, and insufficient equity to absorb TARGET2 write-offs. Nor have the PIGS central banks the capital to cover them. In other words, if TARGET2 collapses, all Eurozone central banks including the ECB will simply fail.

Until then, TARGET2 is a devil’s pact which is in no one’s interest to break.

The sheer scale of a TARGET2 failure makes a resolution appear impossible. Current imbalances over the whole system total €1.621 trillion, but actually more when the ECB’s own borrowings through the system are taken into account. As mentioned above, according to the capital keys, in a systemic failure the Bundesbank’s net TARGET2 assets of €1.136 trillion would be replaced by liabilities up to €400bn, the rest of the losses being spread around the other national banks.[v]

No one knows how it would work out because failure of the settlement system was never contemplated; but many if not all of the national central banks would have to be bailed out, presumably by the ECB as guarantor of the system. But with only €7.66bn of subscribed capital the ECB’s balance sheet equity is miniscule compared with the losses involved, and its shareholders will themselves be seeking bailouts in turn to bail the ECB. A TARGET2 failure would appear to require the ECB to effectively expand its QE programmes to recapitalise itself and the whole eurozone central banking system.

Now that really would be a crisis, the likes of which has never been seen before, where a central bank prints money purely to save itself and its regional agents.

The ending of TARGET2 is therefore likely to be a complete write-off for the national central banks and also will mark the end of the ECB, at least in its current form. Assuming the status of the euro as a medium of credit and exchange is to continue, a different and formulaic system of currency management designed to recapitalise the national central banks and keep the currency moderately scarce throughout the Eurozone would have to be implemented. And its implementation would have to be instantaneous, and probably prove to be impossible.

The EU’s future following the ECB’s failure

The failure of TARGET2 would require national central banks to address their relationship with their commercial banking networks properly. It is beyond our scope to see how this might be done in individual jurisdictions, being more interested in the bigger picture and the prospects for the euro and its successors.

If the TARGET2 system collapses, loans denominated in euros will be called in. To the extent that EU corporations have deposits and liquid investments in foreign currencies, they will inevitably become a source of funds, driving the euro’s exchange rate higher against those other currencies. Furthermore, foreigners who use the euro as the basis of a carry trade, for example to back positions in the fx swap market, will also have their positions unwound, leading to further demand for euros on the foreign exchanges. This phenomenon, which is usually associated with the US dollar, is often described as a crisis-driven dash for cash.

Given the extent to which the dollar is currently over-owned by foreigners and while the euro is under-owned internationally, it is the dollar which is likely to suffer most from a eurozone monetary crisis, at least initially. This will be the background against which Germany’s Bundesbank will be considering its options.

The case for a new mark

An imminent failure of the Eurosystem, which we can now see is becoming inevitable, is also being seen as a danger by the Bundesbank. This is the logical conclusion from Weidmann’s letter to Mario Draghi at the ECB. It therefore follows that there is a Plan B being developed, which at the least will be intended to insulate the Bundesbank from the difficulties faced by other national central banks and the ECB itself. This can only be achieved with a new currency, based on the Germany mark before it was folded into the euro. That way the euro-based Bundesbank can be written off as the Eurosystem collapses, while a mark-based Bundesbank emerges.

Germany will not want to resuscitate old enmities. The Bundesbank will be acutely aware what its own survival would mean for the PIGS, and especially for France whose to be dashed eurozone ambitions are essentially political. Interest rates in the replacement currencies for these nations would almost certainly rise sharply, collapsing their bond markets, undermining any surviving commercial banks, and national finances. These nations would have no practical alternative but to seek the shelter of a better form of money than the euro in order to stabilise their bond markets, and with a view to having continuing access to credit. In short, the monetary consensus would move from an overtly inflationary monetary system gamed by the national central banks and their regulators to one based on a sounder form of money.

Instead of fully abandoning inflationary habits, the intention would always be to resume inflationary funding. The Bundesbank is therefore likely to resist moves which in effect leaves it in the position of the defunct ECB, taking on responsibility for the circulation of all money in the former eurozone. Admittedly, the German government might view the situation differently, but even it is likely be aware of the political implications of appearing to have escaped a euro crisis relatively unscathed compared with the other nations, and then taking over control of the defunct eurozone’s money.

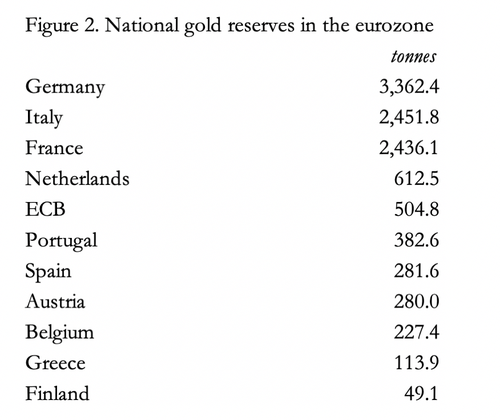

The obvious solution is to return to a credible gold standard, and to encourage other member states to do the same. Figure 2 shows the official gold reserves of key member states, assuming for our purposes that they actually exist, there is no double counting, can be repatriated where necessary and are not leased out to or swapped with other parties.

The ECB’s gold reserves were originally created by transfers from national central banks, so we can assume its 504.8 tonnes will be mostly transferred back to them, because other than central banks outside the eurozone they are the ECB’s only creditors. That being the case, the top ten eurozone holders will have up to 10,702 tonnes between them. The gold is, however, unevenly distributed, with Germany, Italy and France possessing significant reserves. But Holland and Portugal have ample reserves for their size as well.

All these nations, including Germany, are likely to be reluctant to mobilise their gold to back new currencies. Germany recovered from two currency collapses in the last century without doing so, and the Bundesbank is likely to take the view that possession of its gold reserves will be enough to convince its citizens that a new mark will be stable and credible money. Furthermore, it is not sufficient to turn fiat into gold exchange currencies without addressing government spending. Not only does a successful gold standard require balanced budgets, but a deliberate reduction in overall spending must be maintained for the standard to stick over time. The failure of the Maastricht treaty in this respect illustrates the difficulties of fiscal discipline.

Politically, it requires a reversal of the European social democratic ideal, risking a political vacuum, threatened to be replaced by various forms of extremism.

International influences

The political and monetary evolution of a post-euro Europe will not be determined solely by endogenous events. Elsewhere, I have written about the likely fate of the US dollar, which in this inflationary era is likely to be dramatic for different reasons. Obviously, the implications of two separate developing crises for each other and the timings involved cannot be predicted with any certainty, but there are common threads. The most notable is the suppression of interest rates and government bond yields by the ECB and the Fed in their respective jurisdictions.

Both central banks have maintained these objectives by monetary inflation, allowing debt creation to proceed and consequently inflating asset bubbles. These bubbles have different characteristics, the ECB imposing negative interest rates while the Fed has respected the zero bound. With the US economy being more financial in nature and the dollar being the international reserve currency, the dollar’s inflation is the primary driver of global commodity prices and esoterica such as cryptocurrencies — all of which are now inflating rapidly.

A common linkage between the two is through the G-SIBs. A failure in the eurozone’s banking system will almost certainly undermine that of the US, as well as others. History has shown that even a minor bank failure in a distant land can have major consequences worldwide. In this context, it is to be hoped that by exposing the faults in both the TARGET2 system and the eurozone’s commercial banks that a greater understanding of the monetary dangers faced by us all has been achieved.

And for citizens in the EU, the regaining of national power from the Brussels bureaucracy should be an improvement on the current situation — assuming it is used wisely.

NORWEGIAN YANDEX TRANSALATION

Zerohedge -AV TYLER DURDEN - LØRDAG, FEBRUAR 06, 2021 - 7:00

Skrevet av Alasdair Macleod via GoldMoney.com,

Det er ikke vanskelig å innse at EU-konseptet er på sine siste bein. Den byråkratisk ineffektivitet og dårlig lederskap var fullt eksponert siste uken over manglende evne til EU for å distribuere vaksiner og forsøk på å skylde på alle andre. Men et større problem er skjult i euro strukturen, som består av bank og etablerte target 2 oppgjørssystemer.

Denne artikkelen omhandler den vanskelige økonomiske stilling av kommersielle banker og gaming på å etablere target 2-systemet med nasjonale myndigheter for å skjule dårlig gjeld. Den dårlige gjeld situasjonen er nå satt til å svekkes i et raskere tempo takket være de økonomiske konsekvensene av coronavirus lockdowns og ikke er hjulpet av mangel på vaksiner, som utsetter retur til økonomisk normalitet.

Det er ingen overdrivelse å konkludere med at svikt i sitt oppgjørssystem vil få ned ESB og de nasjonale sentralbanker. ESB vil være borte, og NCBs vil reform for å administrere nye nasjonale valutaer — det kan ikke være noe annet resultat.

Med euro feil Eu-Kommisjonen er sannsynlig å overlate makt til nasjonale interesser, bebudet en ny æra av enorm politisk usikkerhet som nye valutaer og statlig finansiering av ordningene er utformet.

Innledning

På et politisk nivå og det ser ut til å være skremmende nivåer av uvitenhet om de økonomiske konsekvensene av å straffe Storbritannia for Brexit i en tid da EU ' s egen økonomi vakler på kanten av en økonomisk krise.

Forrige uke Storbritannias gjenværende Remainers ble avslørt av den ekstraordinære atferd i den Europeiske Union å ha vært litt mer enn å vippe på vindmøller. Uten å rådføre seg med den Irske eller Britiske Kommisjonen utløst Artikkel 16 Handels-og samarbeidsavtale, i kraft av å sette toll grensen mellom Irland og Nord-Irland.

Dette var direkte i strid med tidligere løfter om å respektere langfredag-avtalen ved ikke å gjøre det. Det var på EU insisterte på at ingen grensen bør finnes på land, som skiller Nord-Irland fra resten av STORBRITANNIA for toll' formål. Til tross for dette er brudd på en avtale som blekket knapt var tørr, den Britiske regjeringen klarte å holde seg kjølig og overbevise EU til å revurdere og ned igjen.

Grunnen for å beskrive disse hendelsene er å gjøre det punktet at EU-systemet tydeligvis har blitt utformet for å fremme og oppnevne unelectable i en storstilt parodi av Peter-prinsippet. Dette opprinnelse bak denne spesielle foul-up ble byråkratisk. EU var fast bestemt på å ta covid vaksine distribusjon ut av hendene av medlemsstatene og deretter procrastinated for tre viktige måneder mens andre nasjoner som STORBRITANNIA og USA plassert avanserte ordrer for hundrevis av millioner av vaksiner.

Politikk, for det meste politisk uten mye hensyn til økonomiske konsekvenser, få fast i EU-byråkratiet, pluss at de ofte trenger å konsultere 27 forskjellige medlemsstater og skrive ut etiketter i alle sine forskjellige språk. Følgelig, det Europeiske legemiddelkontoret, som visstnok var stengt på ferie mellom 23 desember og 4. januar i midten av pandemien, bare godkjent AstraZeneca vaksine sist fredag, da England hadde allerede vaksinert millioner.

Langt færre Europeere proporsjonalt har vært immunised, med store politiske konsekvenser for Europas ledere, spesielt de med valget truende, for eksempel i Frankrike. Den italienske regjeringen har falt, men igjen, med sin håndtering av coronavirus krise veldig mye å skylde på. Og uvanlig for normalt tolerant nederlandsk offentlige, selv de gjorde opprør i gatene.

Dette er ikke bare post-Brexit teething problemer. Den BRITISKE regjeringen nektet å gi diplomatisk status til EU på grunnlag av at medlemslandene er representert i London allerede, og at EU er ikke en stat, men en kommisjon. Logistikk er fortsatt bli tilsmusset opp mellom STORBRITANNIA og Frankrike av weaponised byråkrati, som allerede fører til ytterligere friksjon på senior regjeringen nivåer.

Bak det hele ser ut til å være et overordnet ønske om å straffe NORGE for Brexit. Til den andre 27 nasjoner som fortsatt er med i EU og NORGE må være vist å lide av ulempene av uavhengighet. Dette er grunnen til at den Britiske suksess i vaccinating sin egen befolkning og ineptitude av EU rankles så mye. Hvis fokuset på straffe NORGE for Brexit fortsetter, kan det skade den Britiske økonomien, men enda viktigere vil det skade EU enda mer, med tanke på handel ubalanser mellom de to favør EUS eksport.

EU er ofre sin egen økonomi når det kan minst råd til å gjøre det. Men mens vi er avledet av politikken, det er langt dypere spørsmål å gjøre med økonomi og penger.

Den monetære feil bak EU-konseptet

Begrepet underliggende EU kan oppsummeres som sosialisering av rikdom på den nordlige statene til å subsidiere den sørlige og mindre utviklet medlemslandene. I tråd med sin post-war lav politisk profil, Tyskland gikk sammen med det Europeiske prosjektets utvikling fra å være en handel bloc inn i en valuta union.

Euro var ment å være en leveller, slik at land som Italia, Spania og Hellas til piggyback på Tysklands gjeld rating, på statist argument som blir utstedt av en suveren nasjon knyttet til en felles valuta og oppgjørssystem, det er liten forskjell mellom å eie tysk og italiensk, eller til og med gresk statsgjeld. Konsekvensene var at gjennom å investere institusjoner Tysklands skjermsparere direkte og indirekte subsidiert gjeld utstedt på nivåer som ikke klarer å kompensere for den som låner er sant risiko. FRED tabellen nedenfor viser effekten på den italienske 10-års benchmark bond yield.

I oppkjøringen til utskifting av nasjonale valutaer av euro Maastricht-regler for kvalifisering ble ignorert, ellers Italias statsgjeld ville ha diskvalifisert sin oppføring. Markedsrenten for Italia ' s 10-års statsobligasjonsrente var en avkastning på 12,4% når Maastricht-traktaten sette betingelser for adgang til monetære union trådte i kraft i 1992. Tysklands tilsvarende referanseindeks ga 8.3%. I dag den tyske referanseindeks avkastning minus 0.62% og den italienske plus På 1,07%. Ikke bare har gapet konvergert til mindre enn 2%, men innen utgangen av 2020 mengden av italiensk statsgjeld har økt til over 150% av BNP.

Lignende eksempler kan være laget av de andre GRISENE, Portugal, Hellas og Spania. Klart, bevisene er at markedet ikke priser suverene risiko som de skal, og deres avkastning blir sterkt undertrykt. Utsiktene for økonomiske underskudd i disse landene er rett og slett forferdelig, selv fører til nylige spekulasjoner om at ECB vil ha for å avbryte noen av sine store beholdninger av GRISER er statsgjeld.

At dette er tilfelle, får oss til å definere grunnleggende feil i euro systemet: det er ikke en økonomisk bestemt prosjekt i det hele tatt; det er rett og slett en politisk konstruksjon for å levere politiske mål.

Den europeiske sentralbanken og det er umulig oppgave

I innledning vi blottet mangel på byråkratisk haster over vaksinasjon anskaffelse og påfølgende panikk i Brussel. Ved hjelp av kontrast, ECB president fungerte som Leder av IMF og før det hatt en rekke roller i den franske regjeringen, herunder økonomi-og finansminister. Hun ble utnevnt til ECB som en trygg par hender. Og som sådan, hun har arvet en umulig posisjon, fordi hun har ikke noe mandat til moderat inflasjonspress politikk hun arvet

Mer korrekt, hun arvet to impossibilities. Den første er å fortsette å distribuere Tysklands nasjonale besparelser å støtte GRISER, og det andre er et banksystem som er godt og virkelig brutt. Tabell 1 viser forholdet mellom Eurosonen G-SIBs' balanse utgjør, deres balanse egenkapital og markedet pågående aktiveringer for å illustrere det siste punktet.

G-SIB er en forkortelse for et globalt systemviktige bank, som har ekstra kapital buffere utformet for å sikre at den ikke opprette eller spredning motpartsrisiko. Ved implikasjon, mindre banker er mindre sikker, så disse Eurosonen G-SIBs bør bli bedre kapitalisert i form av tilgjengelig likviditet. Likevel, når en observerer at Société Générale egenkapital verdivurdering i markedet er bare 21.1% av bokført verdi, å gi aksjonærene et marked giring på 101.4 ganger balansen man må ta notat. Og i å ta merk den sanne nivå av misligholdte lån bør også bli etablert så godt som noen, og ikke balanseførte forpliktelser. Andre Eurosonen G-SIBS er mindre operativt rettet for sine aksjonærer, men det er liten tvil om at deres marked rangeringer informere oss om at etter å ha tatt hensyn til svart NPLs mange av dem er ikke bare teknisk insolvent, men bør ikke være trading.

Mye av djevelen er å finne i de misligholdte lån. Det har blitt rutine for nasjonale myndigheter å anse dem som utfører, slik at de kan fungere som sikkerhet for lån fra national central bank. Når de da bli mistet i å etablere target 2 oppgjørssystem de er glemt, og på mirakuløst vis den kommersielle banken vises solvent igjen. Men å etablere target 2 blir pepret med de dårlige gjeld og ubalanser oppstår det neste diagrammet fra ECB ' s data warehouse viser.

Dette er en måte Tysklands nasjonale sparingen blir videreformidlet til GRISENE. Ved utgangen av desember, Tyskland er Bundesbank var "skyldte" €1,136 bn, et beløp som har økt med 26% i 2020. På samme tid, den største skyldnere, Italia, Spania, Hellas og Portugal har økt deres samlede gjeld av €242bn til €1,180 mrd. Men den mest rask forverring for sin størrelse er i Hellas er negativ balanse, mer enn en dobling av €54.6 bn from €25.7 mrd ved utgangen av 2019. Spania ' s underskudd er også økende i et urovekkende tempo, opp fra €392.4 mrd €500bn, og Italias fra €439.4 mrd €516bn.

Hvis en national central bank runs a etablere target 2 underskudd med andre sentralbanker, det er fordi den som har lånt penger til sine kommersielle banker for å dekke betaling overføringer, i stedet på å utvikle dem gjennom oppgjørssystemet. Lån til kommersielle banker som vises som en eiendel på national central bank balanse, som er motvirket av en forpliktelse til esbs Eurosystem gjennom å etablere target 2 — derav GRISER " underskudd. Men under reglene, hvis etablere target 2-systemet mislykkes, kan kostnadene deles ut av the ECB på pre-set kapital-tasten formel basert på egenkapital eierskap av ECB deler av den nasjonale banker.

Den europeiske sentralbanken selv har et underskudd på kr 342bn som oppstår fra ikke-overføring av kjøpene av nasjonale sentralbanker på dens vegne, å redusere tilsynelatende underskudd blant skyldnere og undertrykke det skyldige beløpet til NCBs som Bundesbank. Med andre ord, den europeiske sentralbanken er negativ balanse betyr at alvoret i situasjonen i underrepresentert av statistikken.

Det er i interesse av en nasjonal sentralbank å kjøre et større underskudd i forhold til sin kapital-tasten ved å støtte den insolvente banker i sin jurisdiksjon. På den måten, hvis etablere target 2 mislykkes, sin skrive-off blir større enn dens bidrag til esbs recapitalisation. Sammen med Luxembourg, Tyskland er opplagt taper på ordningen. Tysklands egenkapital eierandel i ECB er 26.38% av det euro-området nasjonale banker' sum egenkapital interesse. Hvis etablere target 2 kollapset, Bundesbank ville miste billioner euro pluss skylder det av andre og den europeiske sentralbanken i seg selv, og i tillegg må betale opp til €400bn av netto tap, basert på gjeldende ubalanser. Det er for tiden en nominelle kostnaden for Bundesbank på minst €1.536 billioner, tørke ut sin egen balanse.

For å forstå hvordan og hvorfor oppstår problemet, må vi gå tilbake til tidligere Europeisk bankkrise følgende Lehman, som har informert om gjeldende lover praksis på nasjonalt nivå. Dersom den nasjonale banktjenester post-og teletilsynet anser lån for å være ikke-resultater, tap ville være en nasjonal bank problem. Alternativt, hvis regulatoren anser dem for å være utfører, de er kvalifisert for den nasjonale sentralbanks refinansiering operasjoner. En kommersiell bank ved hjelp av tvilsomme lån som sikkerhet låner fra den nasjonale sentralbank, som igjen låner for å dekke ved å holde tilbake utbetalinger til å etablere target 2-systemet. Insolvent lån er dermed fjernet fra GRISER " national bank systemer og mistet i Eurosystem.

I Italia er tilfelle, svært høyt nivå av misligholdte lån havnet på 17.1% i September 2015, men fra midten av 2020 hadde blitt redusert til 6,5%. Gitt insentiver for regulator å avlede den misligholdte lån problemet fra den innenlandske økonomien i Eurosystem, ville det være et mirakel hvis noen av reduksjon i NPLs er ekte. Og med alle de covid-19 lockdowns, italiensk NPLs vil være stigende igjen, og mye av denne økningen er ennå å bli reflektert i det kommersielle banker' regnskapssystemer.

I medlemsstater med negative etablere target 2 balanserer for eksempel Italia, det har lenge vært etablert og voksende trendene mot likviditetsproblemer for eldre industri, rendering mange av dem insolvent i flere tiår uten filter-feed av ekstra kreditt. Med bank-regulator incentivised å ikke innrømme disse registrerte og uregistrerte NPL problemer i den innenlandske økonomien, lån til disse insolvente selskaper har kontinuerlig blitt rullet over og økt ved å støtte dem gjennom å etablere target 2. Konsekvensen er at nye virksomheter har blitt sultet av bank kreditt for mangel på balanse-og banktjenester entusiasme. Systemet som har slått kommersielle banker til zombier sammen med de fleste av sine låntakere kunne ikke være mer beregnet til å lamme den italienske økonomien, og begrenser sine muligheter for utvinning.

Offisielt, det er ikke noe problem, fordi ECB og alle de nasjonale sentralbank etablere target 2-posisjoner netto ut til null, og den gjensidige regnskap mellom sentralbankene i systemet holder det på den måten. Til sin arkitekter, en systemisk unnlatelse av å etablere target 2 er utenkelig. Men fordi noen nasjonale sentralbanker er nå vant til å bruke etablere target 2 som en kilde til finansiering for sine egne insolvent bank-systemer, coronavirus krisen truer med å øke ubalanser ytterligere, truer med å bringe euro-oppgjør systemet ned.

Eurosystem medlem med den største problem er Tysklands Bundesbank, nå skyldte godt over en billion euro gjennom å etablere target 2. Risikoen for tap er nå satt til å akselerere raskt som en følge av gjentatte runder med Covid lockdowns i GRISENE. Bundesbank er retten til å være veldig bekymret. Dette er et direkte sitat fra Professor Sinn er papir som det refereres til i endnote iii:

"... Målet problemet treffe politiske overskrifter da den nye Presidenten i den tyske Bundesbank, Jens Weidmann, uttrykt sin bekymring over Bundesbank mål hevder i et brev til ECB president Mario Draghi. I brevet Weidmann ikke bare krevde høyere kreditt-rating kriterier for sikkerhet levert mot refinansiering lån, men også kalles for collateralisation av Bundesbank er soaring Målet krav. Weidmann skrev hans Mål bokstav etter flere måneder med stillhet på en del av Bundesbank, hvor det gjennomført en omfattende intern analyse av Målet problemet. Dette brevet merket en avgang av Weidmann fra Bundesbank er tidligere posisjon som Mål balanserer representerer irrelevant balanserer og en normal biprodukt av penger etableringen i Europeisk valuta system."

Så Weidmann vet nøyaktig den fare som er beskrevet i denne artikkelen. Som en mekanisme som gjør at de GRISER til ly nonperforming loans i økende mengder, etablere target 2 oppsett har blitt råtten til kjernen. Og nå, takket være de økonomiske konsekvensene av coronavirus, før heller enn senere oppgjørssystemet vil blåse opp. For å balansere eiendelen side av balansen Bundesbank har gjeld på €2,227 bn skyldte inn i den kommersielle banksystemet, og ikke nok egenkapital til å tåle å etablere target 2 skrive-offs. Heller ikke har GRISER sentralbanker kapital til å dekke dem. Med andre ord, hvis etablere target 2 kollapser, alle Eurosonen sentralbanker, inkludert den europeiske sentralbanken vil rett og slett ikke.

Inntil da, er å etablere target 2 er en djevelens pakten som er i ingen interesse for å bryte.

Det store omfanget av en unnlatelse av å etablere target 2 gjør en oppløsning vises umulig. Gjeldende ubalanser over hele systemet totalt kr 1.621 billioner, men faktisk mer når ECB ' s egne lån gjennom systemet er tatt i betraktning. Som nevnt ovenfor, i henhold til hovedstaden tastene, i en systemisk feil Bundesbank netto eiendeler etablere target 2 av €1.136 billioner vil bli erstattet med gjeld opp til €400bn, resten av tap blir spredt rundt på andre nasjonale banker.[v]

Ingen vet hvordan det ville fungere ut fordi unnlatelse av oppgjørssystemet ble aldri vurdert, men mange, om ikke alle, av de nasjonale sentralbankene måtte reddes ut, antagelig av ECB som garantist for systemet. Men med bare €7.66 bn av abonnerer på kapital i ESB er balanseført egenkapital er minimale sammenlignet med tap involvert, og dets aksjonærer vil i seg selv være søker redning i sving for å redde den europeiske sentralbanken. En unnlatelse av å etablere target 2 synes å kreve at den europeiske sentralbanken til effektivt å utvide sin QE programmer for oppkapitalisering seg selv og hele eurosonen central bank system.

Nå som virkelig ville være en krise, slike som aldri har blitt sett før, der en sentral bank skriver ut penger kun for å redde seg selv og sin regionale representanter.

Den slutter å etablere target 2 er derfor sannsynlig å være en komplett skrive-off for de nasjonale sentralbanker og også vil markere slutten av ECB, i hvert fall i sin nåværende form. Forutsatt status av euro som et medium for kreditt-og exchange er å fortsette, en annen og formelaktige system av valuta management designet for oppkapitalisering av nasjonale sentralbanker og holde valutaen moderat knappe hele Eurosonen ville ha til å bli gjennomført. Og gjennomføringen ville ha for å bli momentant, og sannsynligvis vise seg å være umulig.

EUS fremtidige følgende esbs feil

Unnlatelse av å etablere target 2 ville kreve nasjonale sentralbanker for å løse deres forhold til sine kommersielle bank nettverk på riktig måte. Det er utenfor vår omfang for å se hvordan dette kan gjøres i enkelte jurisdiksjoner, som er mer interessert i det større bildet, og utsiktene for euro og dens etterfølgere.

Hvis etablere target 2-systemet kollapser, lån denominert i euro vil bli kalt inn. I den grad EU-selskaper som har innskudd og likvide investeringer i utenlandsk valuta, vil de uunngåelig bli en kilde av penger, kjører euro exchange rate høyere mot de andre valutaene. Videre utlendinger som bruker euro som grunnlag for en carry trade, for eksempel tilbake til posisjoner i valuta-swap-markedet, vil også ha sine posisjoner vikles, som fører til ytterligere etterspørsel etter euro på utenlandske børser. Dette fenomenet, som vanligvis er forbundet med den AMERIKANSKE dollaren, er ofte beskrevet som en krise-drevet dash for kontanter.

Gitt omfanget som dollaren er i dag over-som eies av utlendinger, og mens euroen er under-eies internasjonalt, det er dollar, som er sannsynlig å lide mest mulig ut av eurosonen monetære krise, i hvert fall i utgangspunktet. Dette vil være i bakgrunnen mot som Tysklands Bundesbank vil vurdere sine valg.

Saken for et nytt merke

En forestående svikt av Eurosystem, som vi kan se nå er blitt uunngåelig, blir også sett på som en fare ved Bundesbank. Dette er den logiske konklusjonen fra Weidmann ' brev til Mario Draghi i ESB. Det er derfor følger det at det er en Plan B blir utviklet, som i det minste vil være ment å isolere Bundesbank fra vanskelighetene med andre nasjonale sentralbanker og den europeiske sentralbanken selv. Dette kan bare oppnås med en ny valuta, basert på Tyskland-merket før den ble kastet inn i euro. På den måten euro-basert Bundesbank kan bli avskrevet som Eurosystem kollapser, mens en mark-basert Bundesbank kommer.

Tyskland ønsker ikke å gjenopplive gamle enmities. Bundesbank vil være fullstendig klar over hva sin egen overlevelse ville bety for GRISER, og spesielt for Frankrike som å bli slått eurosonen ambisjoner er i hovedsak politisk. Renten i erstatning valuta for disse landene ville nesten helt sikkert stige kraftig, kollapser deres kredittmarkedene, noe som vil undergrave enhver overlevende kommersielle banker, og nasjonal økonomi. Disse landene vil det ikke ha noen praktisk alternativ, men å søke ly av et bedre form av penger enn euro for å stabilisere sine kredittmarkedene, og med utsikt til å ha fortsatt tilgang til kreditt. Kort sagt, den monetære konsensus ville flytte fra et åpent inflasjonsdrivende monetære system gamed av nasjonale sentralbanker og deres regulatorer til en basert på en sonar form av penger.

I stedet for helt å avskaffe inflasjonsdrivende vaner, intensjon vil alltid være å fortsette inflasjonsdrivende finansiering. Bundesbank er derfor sannsynlig å motstå beveger seg som i realiteten lar det være i posisjon til den nedlagte ECB, å ta på seg ansvar for sirkulasjon av alle pengene i den tidligere eurosonen. Riktignok har den tyske regjeringen kan vise situasjonen annerledes, men selv det er sannsynlig være klar over de politiske implikasjoner av ser ut til å ha unnsluppet en euro-krisen relativt uskadd sammenlignet med andre nasjoner, og så ta over kontrollen av den nedlagte eurosonen er penger.

Den åpenbare løsningen er å gå tilbake til en troverdig gold standard, og til å oppmuntre andre medlemslandene til å gjøre det samme. Figur 2 viser den offisielle gull reserver på tasten medlemsstatene, forutsatt at for vårt formål at de faktisk eksisterer, det er ingen dobbeltelling, kan bli repatriert der det er nødvendig og er ikke leies ut eller byttes med andre parter.

Esbs gull reservene ble opprinnelig opprettet av overføringer fra nasjonale sentralbanker, så vi kan ta sin 504.8 tonn vil bli for det meste overført tilbake til dem, fordi andre enn sentralbanker utenfor eurosonen de er ESB er bare kreditorer. Som blir tilfelle, topp ti eurosonen holdere vil ha opp til 10,702 tonn mellom dem. Gull er imidlertid skjevt fordelt, med Tyskland, Italia og Frankrike som har betydelige reserver. Men Holland og Portugal har rikelig forbeholder seg retten for sin størrelse som godt.

Alle disse land, inkludert Tyskland, er det sannsynlig til å være tilbakeholdne med å mobilisere sine gull tilbake til nye valutaer. Tyskland utvinnes fra to valuta kollapser i forrige århundre uten å gjøre det, og Bundesbank er sannsynlig å ta den oppfatning at besittelse av sine gullreserver vil være nok til å overbevise innbyggerne om at et nytt merke vil være stabil og troverdig penger. Videre er det ikke tilstrekkelig å slå fiat til gull exchange valuta uten å ta offentlige utgifter. Ikke bare en vellykket gold standard krever balanserte budsjetter, men en bevisst reduksjon i totale utgifter må opprettholdes for standard å holde seg over tid. Unnlatelse av Maastricht-traktaten i denne forbindelse illustrerer vanskelighetene av finanspolitisk disiplin.

Politisk, det krever en reversering av den Europeiske sosiale demokratiske ideal, risikerer et politisk vakuum, truet med å bli erstattet av ulike former for ekstremisme.

Internasjonal innflytelse

Den politiske og pengepolitiske utviklingen av en post-euro-Europa vil ikke bestemmes utelukkende av endogene hendelser. Andre steder, som jeg har skrevet om den sannsynlige skjebnen til den AMERIKANSKE dollaren, som i dette inflasjonsdrivende æra er sannsynlig å være dramatisk for forskjellige grunner. Åpenbart, følgene av to separate utvikle kriser for hverandre og det tidsperspektivet som er involvert kan ikke forutsies med sikkerhet, men det er vanlig tråder. Det mest bemerkelsesverdige er den undertrykkelse av renter og statsobligasjoner av ECB og Fed i sine respektive jurisdiksjoner.

Både sentralbanker har opprettholdt disse målene ved monetære inflasjon, slik at gjeld oppretting å fortsette og følgelig oppblåsing asset bubbles. Disse boblene har ulike egenskaper, ECB imponerende negative renter mens Fed har respektert null bundet. Med den AMERIKANSKE økonomien blir mer økonomisk i naturen og dollar blir den internasjonale reserve valuta, dollar inflasjon er den primære driveren av globale råvarepriser og esoterica som cryptocurrencies — alle er nå oppblåsing raskt.

Et felles bånd mellom de to er gjennom G-SIBs. En svikt i eurosonen er banksystemet vil nesten helt sikkert undergrave det av OSS, så vel som andre. Historien har vist at selv en mindre bank svikt i et fjernt land kan ha store konsekvenser over hele verden. I denne sammenhengen er det å håpe at ved å avdekke feil i både å etablere target 2-systemet og eurosonen er kommersielle banker som en større forståelse av den monetære farene som møter oss alle som har blitt oppnådd.

Og for innbyggere i EU, gjenvinning av nasjonal makt fra Brussel-byråkratiet bør være en forbedring av dagens situasjon — forutsatt at det er brukt klokt.

COPYRIGHTS

Copy & Paste lenken øverst for Yandex oversettelse til Norsk.

WHO and WHAT is behind it all ? : >

The bottom line is for the people to regain their original, moral principles, which have intentionally been watered out over the past generations by our press, TV, and other media owned by the Illuminati/Bilderberger Group, corrupting our morals by making misbehaviour acceptable to our society. Only in this way shall we conquer this oncoming wave of evil.

Commentary:

Administrator

HUMAN SYNTHESIS

All articles contained in Human-Synthesis are freely available and collected from the Internet. The interpretation of the contents is left to the readers and do not necessarily represent the views of the Administrator. Disclaimer: The contents of this article are of sole responsibility of the author(s). Human-Synthesis will not be responsible for any inaccurate or incorrect statement in this article. Human-Synthesis grants permission to cross-post original Human-Synthesis articles on community internet sites as long as the text & title are not modified.

The source and the author's copyright must be displayed. For publication of Human-Synthesis articles in print or other forms including commercial internet sites. Human-Synthesis contains copyrighted material the use of which has not always been specifically authorized by the copyright owner. We are making such material available to our readers under the provisions of "fair use" in an effort to advance a better understanding of political, economic and social issues. The material on this site is distributed without profit to those who have expressed a prior interest in receiving it for research and educational purposes. If you wish to use copyrighted material for purposes other than "fair use" you must request permission from the copyright owner.